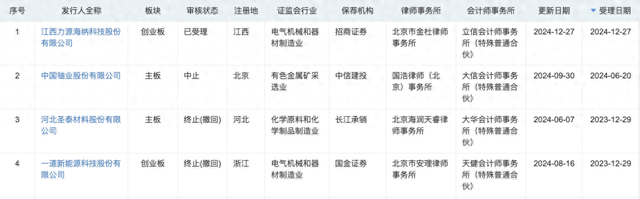

家电头条网:www.youjijizz.com-A股尾盘大幅上攻,三大股指均涨超1%:两市成交1.3万亿元

A股三大股指12月24日集体高开。早盘震荡上涨,但个股涨跌互半。午后两市高位震荡,尾盘震荡走高,三大指数均涨超1%。

从盘面上看,半导体、券商、家电、银行、汽车涨幅居前,充电桩概念股掀涨停潮,PEEK材料、光伏逆变器、高速铜连接、人形机器人、西部大基建、电商题材活跃。市场超3900股上涨。

至收盘,上证综指涨1.26%,报3393.53点;科创50指数涨1.54%,报1014.02点;深证成指涨1.27%,报10671.43点;创业板指涨1.17%,报2213.55点。

Wind统计显示,两市及北交所共3910家上涨,1342家下跌,平盘有123家。

两市成交13076亿元,较前一交易日的15308亿元减少2232亿元。其中,沪市成交5308亿元,比上一交易日6231亿元减少1023亿元,深市成交7768亿元。

据大智慧VIP,两市及北交所共有98只股票涨幅在9%以上,30只股票跌幅在9%以上。

银行股继续上攻,工农中建四大行股价续创新高

在板块方面,银行股继续上攻,工农中建四大行股价续创新高,青农商行(002958)、招商银行(600036)、北京银行(601169)、浦发银行(600000)、中信银行(601998)的等涨超1%。

券商股的上涨,带动非银金融板块涨幅居前,华林证券(002945)涨停,湘财股份(600095)、华鑫股份(600621)、中国银河(601881)等涨超3%。

家用电器板块领涨两市,朗科智能(300543)、创维数字(000810)、日出东方(603366)等涨停或涨超10%,四川长虹(600839)、倍轻松(688793)、爱仕达(002403)等涨超6%。

传媒股继续下挫,视觉中国(000681)、粤传媒(002181)等跌停,中广天择(603721)、大晟文化(600892)、旗天科技(300061)、佳云科技(300242)等跌超4%。

社会服务表现不佳,中科云网(002306)、传智教育(003032)、长白山(603099)、科德教育(300192)、同庆楼(605108)、曲江文旅(600706)、大连圣亚(600593)等跌超3%。

计算机、通信板块表现不佳,飞天诚信(300386)、汇金科技(300561)、天玑科技(300245)、国华网安(000004)、精伦电子(600355)等跌停或跌超10%。

中长期向上方向保持不变

平安证券亦认为,短期A股市场进入国内政策空窗期,震荡格局将延续,中长期向上方向保持不变,阶段性防范外部风险对预期的扰动。结构上继续建议关注政策支持和产业转型方向,包括以新质生产力和先进制造为代表的成长风格、国企改革及并购重组相关机会。

东莞证券表示,当前国内处于短期政策空窗期,但此前重磅会议部署的一些细化政策后续还会陆续出台,降准降息或率先启动,大力提振消费的政策值得期待,预计行情仍会以强势震荡为主。板块配置上,建议关注金融、大消费以及并购重组政策加持的央国企等方向。

华泰证券指出,上周港股继续震荡,内外资在恒指19500点附近博弈加剧,资金面重点变化上:1)外资,主动配置型外资净流出港股规模连续2周扩大,且连续10周净流出,美联储鹰派降息下海外流动性有边际收紧压力,当前至明年两会前的政策空窗期仍面临特朗普就任等外部因素扰动;2)南向,上周净流入规模和交易占比均创12月以来新高,加仓高股息资产;3)产业资本,上周回购事件数、回购额、回购市值比均回升,主要集中在互联网、金融、消费及医药;4)空头,恒生指数日均沽空比例快速回升,单日来看自上周四最高升至17%以上,做空交易接近拥挤区间。

中原证券指出,当前上证综指与创业板指数的平均市盈率分别为14.24倍、37.92倍,处于近三年中位数平均水平,适合中长期布局。从内部环境看,政策效应显现,但传导还需过程,未来还需密切跟踪经济数据恢复情况。从外部环境看,美联储最新的表态显示,未来降息节奏或将减缓。随着国内宏观调控、促增长政策持续落地推进,未来股指总体预计将保持震荡上行格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。建议短线关注银行、保险、石油以及军工等行业的投资机会。

中银证券认为,市场即将迎来跨年配置行情。本周起市场将进入政策与数据的阶段性空窗期,市场大概率进入跨年行情的配置之中。本周大盘价值风格出现明显修复,主要源于短期小盘风格交易拥挤度偏高,小盘风格的短期优势来源于前期市场的政策预期以及活跃资金的短期交易。短期视角下,大小盘风格面临再均衡过程,但内需数据企稳前,大盘占优的趋势尚未形成,市场结构上仍将延续小票占优、主题偏强的格局。中长期来看,科技和高端制造特别是AI产业链及机器人产业链仍是最具产业趋势与风格合力的方向。此外,消费板块中的部分新兴消费具有结构性需求提升预期,如“谷子经济”、“宠物经济”等,仍是年内及2025年值得配置的方向。