光大期货:12月25日矿钢煤焦日报

螺纹钢:

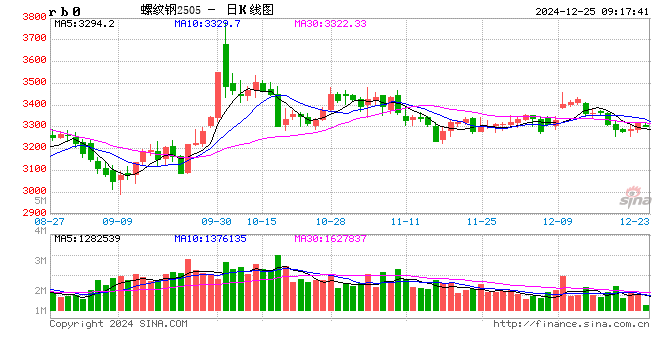

昨日螺纹盘面小幅上涨,截止日盘螺纹2505合约收盘价格为3314元/吨,较上一交易日收盘价格上涨24元/吨,涨幅为0.73%,持仓减少1.33万手。现货价格稳中有涨,成交小幅回落,唐山地区迁安普方坯价格持平于3060元/吨,杭州市场中天螺纹价格上涨20元/吨至3370元/吨,全国建材成交量11.89万吨。12月23至24日,全国财政工作会议召开,会议指出2025年要实施更加积极的财政政策,持续用力、更加给力,打好政策“组合拳”。提高财政赤字率,加大支出强度、加快支出进度。安排更大规模政府债券,为稳增长、调结构提供更多支撑。财政政策明确进一步发力加码,对市场情绪形成一定提振。目前从螺纹基本面看矛盾累积并不明显,但考虑到市场处于消费淡季,贸易商情绪偏弱,市场驱动也不强。预计短期螺纹盘面仍以窄幅整理运行为主。

铁矿石:

昨日铁矿石期货主力合约i2505价格有所上涨,收于783元/吨,较前一个交易日收盘价上涨3元/吨,涨幅为0.4%,成交37万手,增仓3000手。 港口现货价格,日照港PB粉776元/吨上涨2元/吨,卡粉905元/吨上涨1元/吨,超特粉660元/吨上涨2元/吨。据mysteel数据显示,47港进口铁矿石库存总量15613.43万吨,较上周一下降45.43万吨。 基本面来看,发运量、到港量有所减少。需求端,淡季影响下高炉开工率、铁水产量继续下降,铁矿石的现实需求继续走弱,关注淡季影响和钢材冬储情况。港口库存小幅去库、钢厂库存有所累库。多空交织下,预计短期铁矿石盘面延续震荡走势。

焦煤:

昨日焦煤盘面下跌,截止日盘焦煤2505合约收盘价为1153元/吨,较上一个交易日收盘价下跌2.5元/吨,跌幅0.22%,持仓量增加12011手。现货方面,山西临汾地区瘦主焦煤(A9.5、S0.5、G70)下调50元至出厂价1200元/吨。蒙煤市场偏强运行,甘其毛都口岸蒙5#原煤945元/吨涨5;蒙3#精煤1050元/吨涨10,市场成交一般。供应方面,国内部分煤矿生产收缩,贸易商观望推迟采购,多数煤矿库存不断累积,产地出货承压,线上流拍占比较高。需求端,部分地区焦企受环保扰动限产,开工略有回落,钢厂高炉检修增多,焦化企业观望情绪浓厚,采购相对谨慎,预计短期焦煤盘面震荡偏弱运行。

焦炭:

昨日焦炭盘面下跌,截止日盘焦炭2505合约收盘价1824.5元/吨,较上一个交易日收盘价下跌0.5元/吨,跌幅0.03%,持仓量增加2035手。现货方面,港口焦炭现货市场报价持稳,日照港准一级冶金焦现货价格1620元/吨,较上期不变。供应端,焦煤价格持续下行,焦化企业利润尚可,开工率基本稳定,部分焦企因下游采购放缓小幅累库。需求端,钢厂检修减产现象增多,铁水产量加速回落,冬储进行中钢厂焦炭库存增加,部分钢厂补库意愿降低,控制原料采购节奏,预计短期焦炭盘面震荡偏弱运行。

硅铁:

周二,硅铁主力震荡走强,最终收于6242元/吨,较前一日上涨0.58%。72号硅铁汇总价格约5850-6000元/吨,青海地区较前一日下跌30元/吨。昨日黑色板块整体走势偏强,硅铁期价重心随之上移。当前硅铁面临的情况与锰硅相似,均是冬储期钢厂采购意愿不强的困境,样本钢厂硅铁需求量当周值同样连续数周环比下降。12月钢厂硅铁库存可用天数为15.02天,环比增加0.73天,同样创下近年来新低。冬储期需求改善支撑有限。供应端,硅铁周产量逐渐下降,截止上周末环比下降2.4%至11.46万吨,供应端压力减弱。综合来看,当前硅铁基本面驱动力度有限,预计短期仍低位震荡为主,关注市场情绪变化。

锰硅:

周二,锰硅主力合约止跌,报收6182元/吨,环比上涨0.23%。6517锰硅市场价约5770-6050元/吨,各地区涨跌不一,宁夏地区下调10元/吨,云南地区上调50元/吨。昨日黑色版块整体走势回暖,仅焦煤重心略有下移,锰硅期价止跌。目前是钢厂冬储期,但是下游钢厂补库意愿有限,钢联数据显示,样本钢厂锰硅需求量当周值连续数周下降。12月钢厂锰硅库存约15.85天,环比增加1天,环比增幅创下近年来新低,需求支撑有限。供应端,锰硅产量稳中有增,截止12月20号,锰硅产量当周值为20.02万吨,周环比增加1.4%,连续数周环比增加,供应端压力仍存。综合来看,目前基本面驱动不足,难以出现趋势性行情,预计短期仍低位震荡为主,关注市场情绪变化。